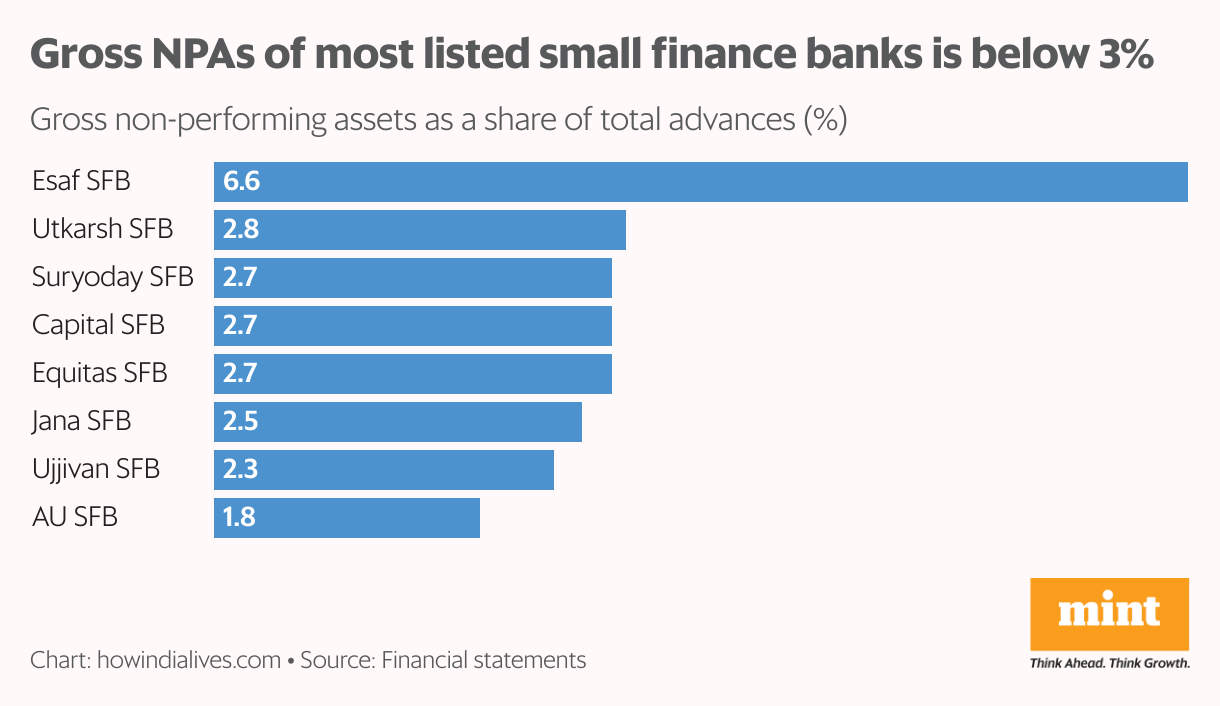

Ранее в этом месяце AU Small Finance Bank, крупнейший в стране малый финансовый банк (SFB) по рыночной капитализации и авансам, заявил, что подал заявку на получение универсальной банковской лицензии. Если он ее получит, AU станет первым SFB, который перейдет в полноценный банк. Его меньший конкурент, Capital SFB, также рассматривает этот переход в течение 12-18 месяцев. Обновленные критерии Резервного банка Индии, опубликованные в апреле, требуют, чтобы чистый капитал ₹1000 крор, валовые неработающие активы (NPA) ниже 3%, чистые NPA ниже 1% в течение двух последовательных лет и публичный листинг среди прочих условий. По состоянию на март 2024 года AU был единственным SFB, отвечающим всем этим критериям.

Однако многие из них надеются превратиться в полноценный банк.

«Универсальные банки имеют относительно более низкие требования к капитализации и кредитованию приоритетных секторов, а также более высокие лимиты риска для заемщиков и групп», — указало рейтинговое агентство Icra Ltd в отчете за апрель 2024 года, добавив, что это также может «снизить восприятие риска и тем самым способствовать улучшению и диверсификации их депозитной франшизы».

SFB как группа не впечатлили фондовые рынки в этом году. Из 11 SFB восемь котируются на бирже, и шесть показали результаты ниже, чем более широкий индекс BSE Sensex и BSE Bankex, который отслеживает банковский сектор.

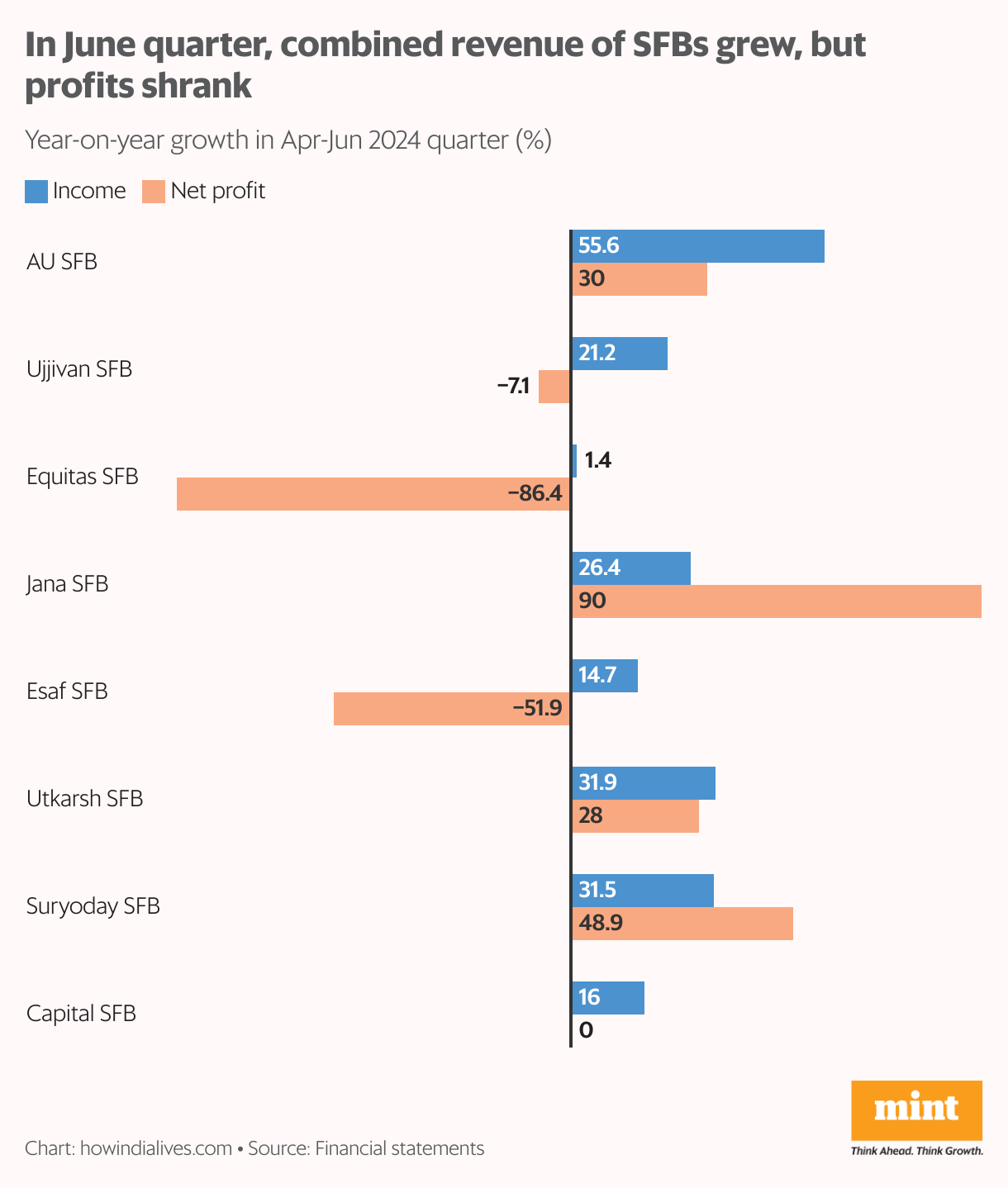

Одной из причин этого низкого результата является давление на прибыль. В квартале, закончившемся в июне, хотя общий доход этих восьми SFB увеличился на 29%, их прибыль упала. Это произошло из-за Equitas SFB, который отложил ₹180 крор на укрепление коэффициента покрытия резервов, что обычно делается в качестве буфера на случай возникновения проблемных кредитов.

CASA погоня

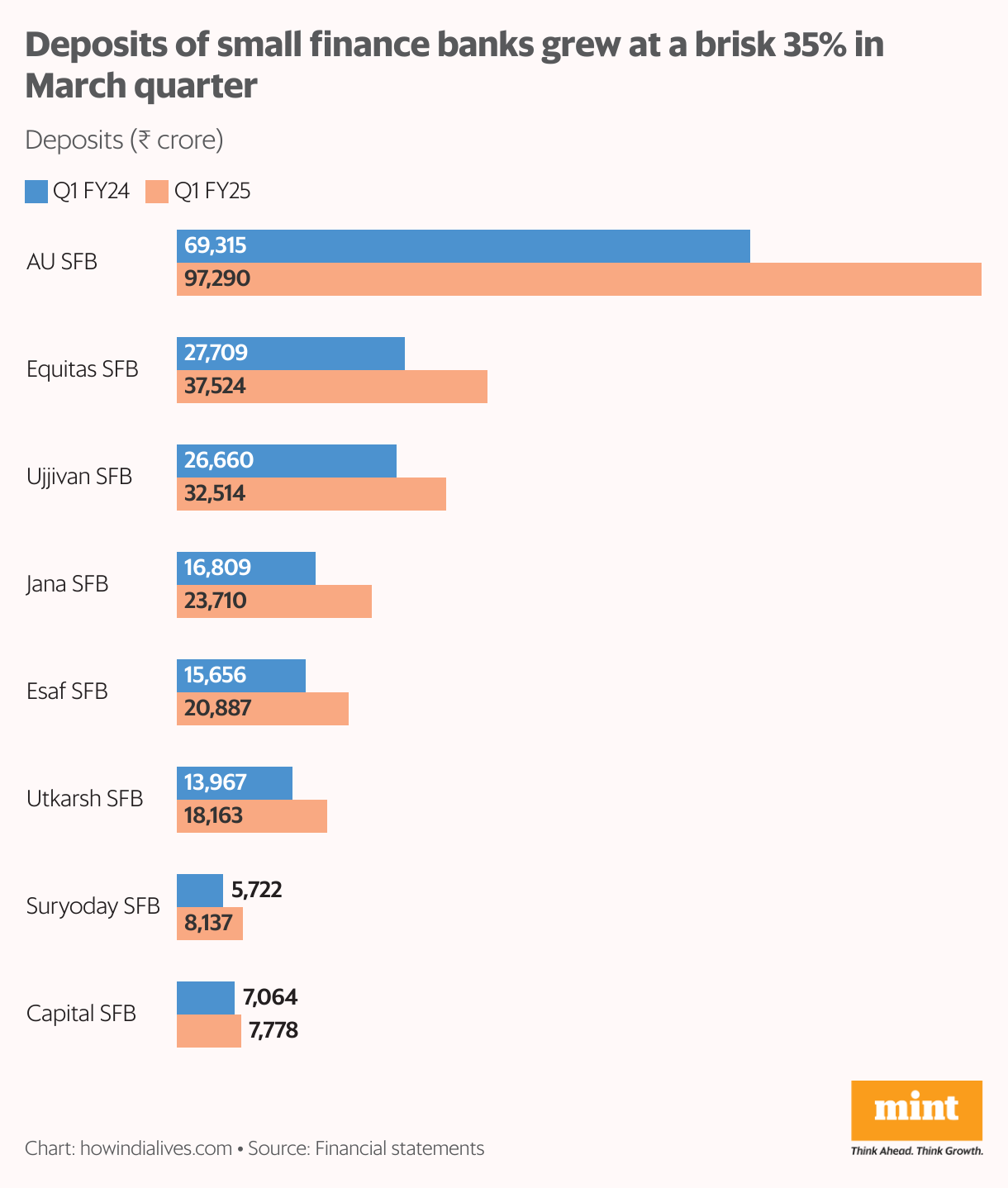

Несмотря на опасения, что ярлык «малые финансы» может повысить восприятие риска среди вкладчиков, SFB последовательно наращивают свою депозитную базу. В июньском квартале общий объем депозитов восьми перечисленных SFB вырос на 35% в годовом исчислении. В отчете CareEdge за январь 2024 года подчеркивается, что, хотя соотношение кредитов и депозитов SFB остается выше, чем в более широком банковском секторе, что указывает на большее количество кредитов по сравнению с депозитами, это соотношение последовательно снижалось в последние годы, даже несмотря на то, что депозиты продолжали расти.

Однако в отчете также высказываются опасения относительно способности SFB привлекать недорогие депозиты, в частности депозиты на текущих счетах и сберегательных счетах (CASA). В последние месяцы все банки столкнулись с проблемами на депозитном фронте и были вынуждены как правительством, так и RBI мобилизовать больше депозитов. В ответ на это SFB повысили ставки по депозитам в этом месяце, что может оказать давление на маржу, если ставки кредитования не увеличатся пропорционально.

Помимо микрофинансирования

Валовые NPA SFB выросли до 5,34% в 2021 году и 7,32% в 2022 году во время пандемии. С тех пор ситуация улучшилась. Семь из восьми перечисленных SFB имели валовые NPA ниже 3% по состоянию на июнь 2024 года. Однако SFB сталкиваются с ограничениями в кредитовании, как внутренними, так и через нормативные акты. Большинство SFB ранее были микрофинансовыми учреждениями, сектором, где они остаются сильными в операционном плане.

Однако проблема диверсификации остается. Поскольку SFB были созданы в первую очередь для улучшения финансовой доступности, они сталкиваются с более высокими требованиями к кредитованию приоритетного сектора (PSL) и ограничениями по размеру кредитного тикета.

«Отмена требования о 50%-ном воздействии до ₹«Размер чека в 25 лакхов и снижение требований PSL будут способствовать диверсификации продуктов», — сказал Икра. Доля микрофинансирования для SFB снизилась с 40% авансов в 2019–2020 годах до 32% в 2022–2023 годах. Доля обеспеченных кредитов, таких как ипотечные кредиты, увеличилась. Универсальные банковские лицензии помогут им еще больше диверсифицироваться.

Фактор стоимости

SFB сталкиваются с уникальными проблемами затрат, во многом из-за своего микрофинансового происхождения. Многие начинали с большой базы сотрудников, но не имеют инфраструктуры, которую традиционные банки построили с течением времени. Например, по состоянию на июль 2024 года все SFB в совокупности эксплуатировали около 3200 банкоматов, что составляет небольшую часть по сравнению с 216 000 банкоматов по всей Индии. Хотя SFB выпустили 34 миллиона дебетовых карт, которые можно использовать в любом банкомате, наличие банкоматов способствует узнаваемости бренда, что имеет решающее значение для привлечения депозитов CASA.

Читайте также | Рост банковских депозитов был медленным, потому что Резервный банк Индии хотел, чтобы он был медленным

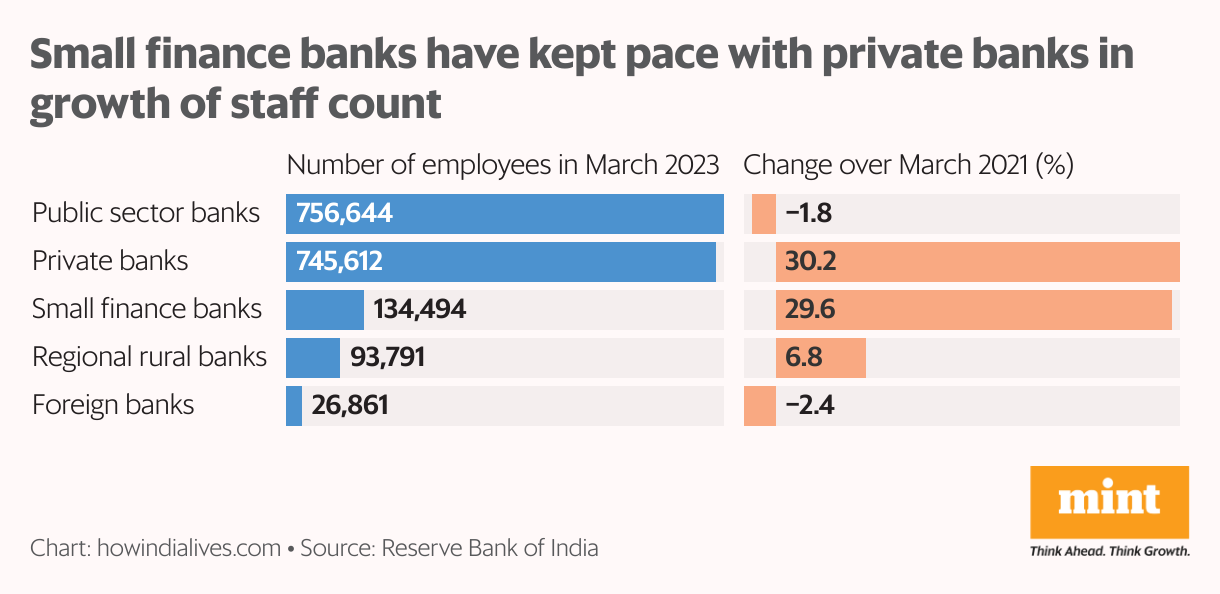

Диверсификация кредитного портфеля и его масштабирование при сохранении низкого уровня NPA требуют инвестиций как в технологии, так и в людей. По состоянию на март 2023 года численность персонала SFB составляла 135 000 человек. 30%-ное увеличение численности персонала за два года соответствовало банкам частного сектора, что подчеркивает сложность приобретения талантов. Полноценные банки имеют большую стратегическую свободу в этой игре. Вот почему некоторые SFB хотят быстрее перейти к универсальному банкингу.

www.howindialives.com — база данных и поисковая система для общедоступных данных.